Boiled Frog Project

Uno strumento per analizzare le performance delle asset class più popolari sui mercati finanziari degli Stati Uniti e globali

Benvenuti nel nuovo numero di Black Box Script, il nostro spazio di scrittura collettiva nato per andare oltre il ritmo quotidiano di Black Box e Morning Finance, con analisi e approfondimenti originali.

L’1 e 2 luglio, a Roma, alle Corsie Sistine, si terrà la prima edizione di The Last Question, il festival di Black Box dedicato alle domande che ci aiutano a capire dove stiamo andando.

Anche questo numero della newsletter parte da una domanda sul futuro: che cosa succede quando un cambiamento economico avanza così lentamente da diventare visibile solo quando ne sentiamo già gli effetti? Il punto di partenza è la perdita di potere d’acquisto del denaro, e il rischio di accorgerci troppo tardi dei cambiamenti che abbiamo sotto gli occhi.

Ha collaborato a questo scritto, insieme al team di Black Box, Roberto Condulmari.

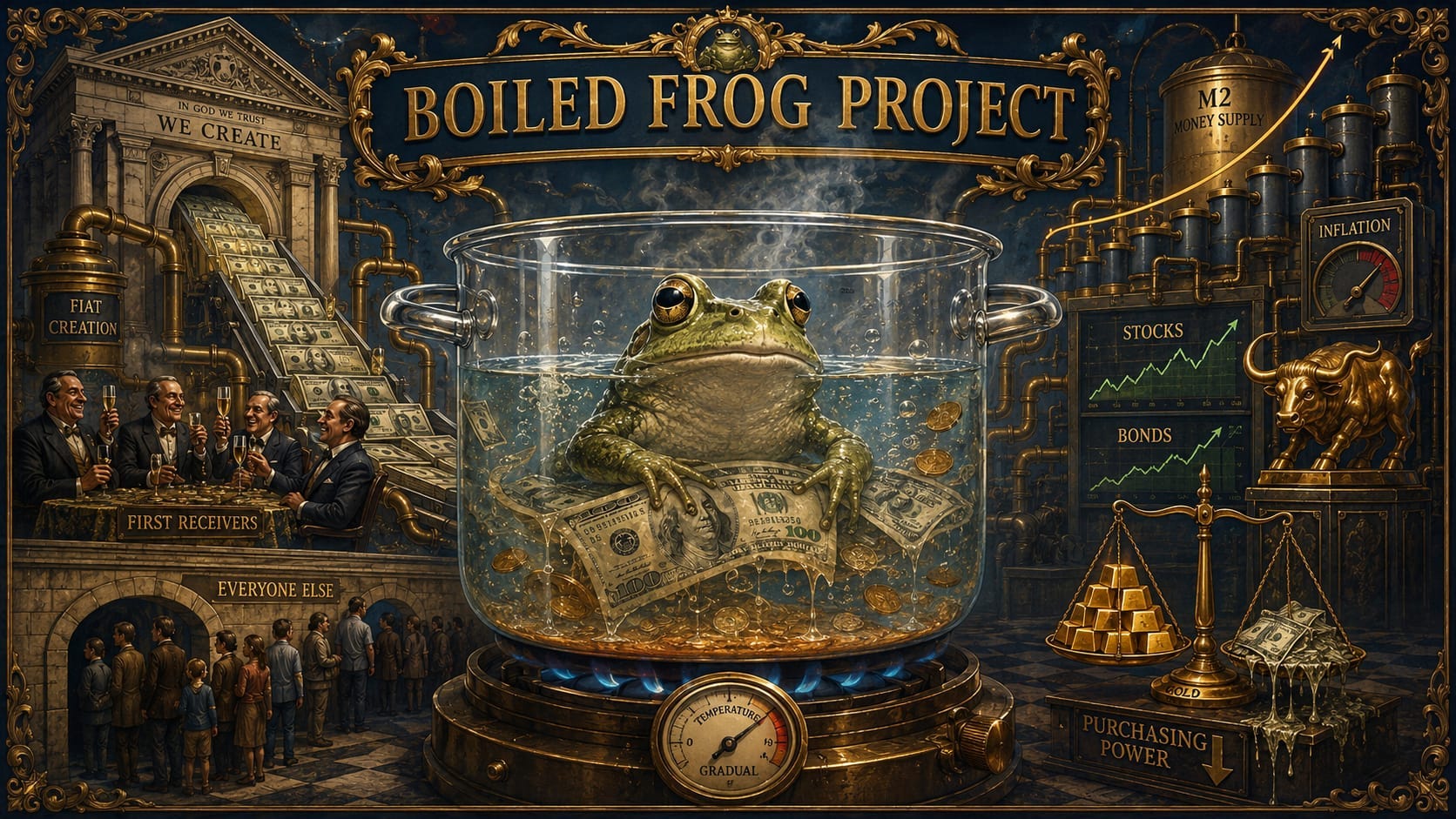

La metafora della rana bollita è generalmente attribuita a Noam Chomsky ed evidenzia la tendenza degli esseri umani ad accettare situazioni negative che si sviluppano lentamente. La rana nuota tranquilla dentro una pentola di acqua che bolle a fuoco lento. La temperatura del liquido aumenta piano piano e solo quando arriva a ebollizione la rana si rende conto del suo destino, ma è ormai troppo tardi per salvarsi.

A molti di noi è capitato – durante un trasloco o riordinando gli armadi – di trovare in un cassetto, nascoste in un libro, o nella tasca di un pantalone, delle banconote rimaste lì diversi anni prima. Anche nel caso in cui non siano andate fuori corso legale, abbiamo comunque viva in quel momento la percezione di quanto valore abbiano perso, ossia di quante meno cose possiamo comprare oggi con quelle banconote rispetto a quando le abbiamo smarrite.

Improvvisamente, realizziamo con chiarezza come il denaro perda potere d’acquisto negli anni. E ci assale il dubbio di essere delle rane bollite.

Le valute fiat

Da quando esiste il denaro, il sovrano – o lo stato sovrano – si è ritagliato il diritto di regolarne la quantità in circolazione.

Una banconota di carta da 100 dollari stampata dal governo americano ha corso legale come strumento di pagamento per acquisto di beni o servizi. La stessa banconota – fisicamente identica – emessa da un abile falsario non ha valore riconosciuto e il sovrano (in questo caso il governo americano) si adopera con grande energia e violenza per condannarne la produzione.

Quindi la differenza tra le due banconote non è nell’aspetto fisico ma nel fatto che quella “vera” è stata emessa da un governo riconosciuto e in carica, e che questa fiducia nell’autorità che la emette la rende accettabile per i pagamenti da parte della popolazione e degli agenti economici.

In entrambi i casi non esiste un “collaterale” a garanzia del valore della banconota: in altre parole, non esiste un legame con riserve fisiche, come oro o argento. In entrambi i casi la carta su cui è stampata ha valore infinitesimo rispetto ai 100 dollari. Da qui la definizione di fiat money, denaro fiduciario, ossia basato sulla fiducia.

Fiducia nel sovrano, sfiducia nel falsario.

💬 Raccontaci qualcosa di te

Ci bastano meno di 5 minuti per capire chi legge questa newsletter e continuare a renderla più utile e interessante.

📢 Ogni giorno, 2 milioni di persone si informano con Chora e Will

Se vuoi che il tuo brand sia qui, possiamo parlarne.

📧 Scrivici a brands@willmedia.it

La massa monetaria

I 100 dollari di fiat money emessi dal tesoro americano rappresentano un diritto liberamente scambiabile e circolabile per permettere l’acquisto di un’infinita varietà di beni o servizi, e facilitano enormemente i milioni di scambi giornalieri nell’ambito dell’economia reale. Fin qui tutto bene.

Alla fine di ogni giorno, settimana, mese, anno, decennio, esiste una certa quantità di fiat money in circolazione. Gli economisti la definiscono money supply, o “massa monetaria” in italiano. La money supply non è circoscritta solamente all’ammontare di banconote e monete in circolazione. Una delle sue misure più ristrette è la “base monetaria”, che comprende anche le riserve bancarie presso la banca centrale.

E allora, come viene stimata la massa monetaria in circolazione? La risposta non è univoca, ma un po’ come tutte le cose in economia alla fine bisogna accordarsi su qualche tipo di definizione.

Il sito della Federal reserve (Fed) ci spiega che “ci sono varie misure comunemente usate per stimare la money supply”, tra queste: base monetaria, M1 e M2.

M1 comprende, oltre alla valuta in circolazione presso il pubblico, i conti correnti a vista e altre forme di deposito bancario equivalenti detenute presso le istituzioni finanziarie.

M2 è M1, con l’aggiunta di depositi a termine di ammontare inferiore ai 100 mila dollari e dei fondi monetari (ovvero fondi che investono in titoli di credito a breve termine) detenuti dal pubblico.

Per dare un’idea della differenza tra queste grandezze, a fine marzo 2026 la base monetaria negli Stati Uniti era pari a 5.458 miliardi di dollari, M1 a 19.436 miliardi e M2 a 22.686 miliardi.

M2 è la misura comunemente usata dalla Fed per stimare regolarmente la money supply e la sua evoluzione nel tempo. Insomma, è la migliore proxy – un indicatore per quanto criticabile e di certo non esaustivo – per stimare la variazione di denaro in circolazione nel corso del tempo. Facciamocela bastare ai nostri fini.

Riassumendo, i concetti da portare a casa validi per qualsiasi valuta fiat sono:

La fiat money in circolazione – quale che sia la sua definizione – non è garantita da collaterali o riserve fisiche di qualsiasi tipo. Si basa sulla fiducia nel sovrano, il che la rende accettabile come mezzo di pagamento per acquisto di beni o servizi. La storia ci ricorda e insegna come nei casi in cui questa fiducia è venuta meno, la fiat money è diventata molto meno gradita come mezzo di pagamento e riserva di valore (un esempio estremo, per capirci, è quanto avvenuto nella Repubblica di Weimar).

La fiat money in circolazione alla fine di ogni giorno, settimana, mese, anno, decennio, non è una quantità fissa ma variabile e storicamente – salvo brevi e rari periodi – il suo ammontare è in aumento quasi costante.

Il tasso di aumento della fiat money in circolazione varia nel tempo e lo stato sovrano ha un ampio carnet di misure tramite cui può aumentarne la quantità, senza doverlo necessariamente spiegare al popolo. Questo diventa più frequente e probabile nel caso di eventi straordinari come, per esempio, durante una guerra o una pandemia.

Quando lo stato sovrano aumenta la quantità di denaro in circolazione non lo fa quasi mai distribuendo l’ammontare aggiuntivo in via proporzionale a ogni suddito (il famoso concetto di helicopter money) ma utilizzando canali privilegiati – in particolare le banche e le istituzioni finanziarie – che ne sono i primi beneficiari. L’idea è che poi da queste istituzioni i benefici si propaghino al resto dell’economia, ma l’evidenza mostra che questo spesso o non accade, o accade solo in parte, e con un intervallo temporale che intanto ha garantito ai cosiddetti canali privilegiati (vedi il settore finanziario) un significativo vantaggio. Questo fenomeno – detto Cantillon Effect – è stato studiato e argomentato più volte e l’aneddotica a suo favore é ampia.

Inflazione e il suo inverso

Nello slang dei mercati finanziari il fenomeno di perdita di potere d’acquisto delle valute fiat è definito “debasement”. La narrativa del “debasement” è diventata molto popolare dopo la pandemia di COVID-19, quando diversi governi hanno creato quantità record di nuova massa monetaria allo scopo di tamponare la crisi. L’effetto successivo indesiderato è stato un repentino aumento del tasso di inflazione ufficiale e, da allora, si è risvegliata una crescente diffidenza da parte di molti consumatori in diversi paesi riguardo quale sia stato, e sia tuttora, il vero tasso di aumento dei prezzi di beni e servizi.

Già, perché una volta assodato che le valute fiat perdono inesorabilmente potere d’acquisto, il problema è mettersi d’accordo su quale sia il parametro che misura questa perdita. E non è una questione di poco conto.

Per quasi 40 anni – dal 1964 fino al 2003 - il prestigioso Webster Dictionary definiva l’inflazione come “un aumento dell’ammontare di denaro in circolazione risultante in un calo nel suo valore e un aumento nei prezzi”.

Dal 2003 a quanto pare la definizione è stata cambiata in “un continuo aumento nel livello generale dei prezzi normalmente attribuito a un aumento nel volume di denaro e credito”.

I puristi e diffidenti nei confronti dell’attendibilità del tasso di inflazione ufficiale – monitorato e “gestito” dai governi – evidenziano come la nuova definizione del Webster ci fornisca solo il sintomo (i prezzi in aumento) e metta in secondo piano la causa (i prezzi aumentano perché i governi aumentano troppo la massa monetaria in circolazione).

Ognuno può scegliere come misurare la perdita di potere d’acquisto delle valute fiat, ma le conseguenze della scelta adottata sono tutt’altro che banali, come dimostra l’esempio che segue. Dal 31 dicembre 1999 al 31 maggio 2026 – ovvero nei 26 anni e mezzo del secolo corrente – il tasso di inflazione ufficiale negli Stati Uniti è stato pari al 2,63 per cento medio annuo, mentre l’aumento annuo composto della M2 nello stesso periodo è stato pari al 6,23 per cento.

Per la magica e in questo caso famigerata legge del “compounding”, se accettiamo l’inflazione ufficiale come attendibile, allora da inizio secolo il tasso cumulato di incremento medio dei prezzi negli Stati Uniti è stato pari al 98,5 per cento. In altre parole, i prezzi sono mediamente raddoppiati negli ultimi 26 anni e mezzo, e di conseguenza il potere di acquisto della banconota di un dollaro si è quasi dimezzato.

Ma se siamo nel gruppo delle rane più diffidenti, e sposiamo la definizione che il tasso di inflazione reale è misurabile con l’aumento nel corso degli anni della massa monetaria, allora la conclusione che ne deriva è che l’aumento medio dei prezzi da fine 1999 al 294,1%, e il potere di acquisto del dollaro si è ridotto di quasi tre quarti, segnando un -75%.

“Far crescere i soldi” o diventare più ricchi (o meno poveri)?

Per gli investimenti in attività finanziarie quotate, privati e professionisti del settore utilizzano un mix di strumenti rappresentativi delle principali asset class che offrono la prospettiva di difendere i risparmi dal debasement delle valute fiat.

Guardando alle performance cumulate nominali negli ultimi 26 anni, emerge un aumento del valore di queste asset class, a volte anche molto significativo.

Ma siccome l’unità di misura o il “metro” con cui misuriamo questi soldi si svaluta in modo continuo e apparentemente inesorabile, siamo sicuri che la “crescita dei nostri soldi” voglia dire che siamo diventati più ricchi? Non è che forse siamo solo ricchi come prima o magari in realtà un po’ più poveri in termini di quante cose e servizi il nostro accresciuto risparmio può acquistare rispetto a fine 1999?

Ecco che il timore e l’esigenza di controllare se per caso siamo delle rane bollite si fa strada!

Occorre quindi depurare i ritorni nominali delle varie asset class dalla perdita di potere d’acquisto subita dalla valuta fiat con cui misuriamo le performance.

Il progetto “Rana Bollita”

I numeri che seguono fanno parte del progetto “Rana Bollita” (scaricabile qui), che si prefigge di analizzare in modo continuativo, e per quanto possibile omogeneo, le performance delle asset class più popolari sui mercati finanziari degli Stati Uniti e globali, evidenziando – per il secolo in cui viviamo – i rendimenti nominali misurati in dollari (la valuta fiat di riferimento) e quelli depurati dall’inflazione ufficiale e dalla definizione di inflazione come crescita annua della massa monetaria.

Come ultimo metro di giudizio, confrontiamo anche i rendimenti con la rivalutazione dell’oro, la più antica forma di riserva di valore il cui ammontare in circolazione è sempre stato fuori dal controllo degli stati sovrani emittenti di valute fiat.

L’intenzione è di aggiornare i dati e pubblicarli nel formato che segue ogni mese, magari aggiungendo con il tempo altre asset class al dataset, e approfondendo e commentando di volta in volta alcune tematiche specifiche.

Per questo primo post ci fermiamo qui, sintetizzando alcune considerazioni numeriche che troverete in dettaglio nelle prossime pagine (dati dal 31 dicembre 1999 al 31 maggio 2026):

In termini nominali un portafoglio investito al 100 per cento nell’indice S&P 500 Total Return (ovvero con reinvestimento regolare dei dividendi) ha generato un rendimento annuo composto stimato pari a +8,38 per cento nominale. Se depurato del tasso di inflazione statunitense ufficiale, il rendimento “reale” scende a 5,6 per cento annuo. Se usiamo come misura della perdita del potere di acquisto del dollaro la crescita della massa monetaria, il rendimento cala a +2,02 per cento annuo. Infine, se volessimo vendere tutto il portafoglio e acquistare oro con il ricavato, purtroppo potremmo comprare poco più della metà di oro che avremmo potuto acquistare a fine 1999.

Passando all’altra grande asset class utilizzata, un portafoglio investito al 100 per cento nell’indice Bloomberg Global Aggregate – rappresentativo dei rendimenti obbligazionari liquidi e più sicuri – ha generato un rendimento annuo composto stimato pari a +3,3 per cento nominale. Se depurato del tasso di inflazione statunitense ufficiale, il rendimento “reale” è pari a +0,65 per cento annuo. Se usiamo come misura della perdita del potere di acquisto del dollaro la crescita della massa monetaria, il rendimento diventa negativo e pari a -2,76 per cento annuo. Vendendo tutto il portafoglio potremmo comprare solo il 15 per cento dell’oro che avremmo acquistato a fine 1999.

Buona lettura del primo report mensile, consultabile cliccando sul bottone qui sotto.

💬 Raccontaci qualcosa di te

Ci bastano meno di 5 minuti per capire chi legge questa newsletter e continuare a renderla più utile e interessante.

📢 Ogni giorno, 2 milioni di persone si informano con Chora e Will

Se vuoi che il tuo brand sia qui, possiamo parlarne.

📧 Scrivici a brands@willmedia.it

Partecipa a Extra Time Academy: due giornate di incontri e workshop che si svolgeranno il 2 e 3 luglio presso il Mapei Stadium – Città del Tricolore di Reggio Emilia. Le attività si terranno dalle ore 10:00 alle ore 17:00, con un’ora di pausa pranzo. Attraverso lezioni frontali, sessioni pratiche e momenti di confronto con professionisti del settore, i partecipanti approfondiranno i linguaggi e gli strumenti che oggi definiscono il racconto sportivo contemporaneo.

📍Mapei Stadium - Città del Tricolore

🗓️ 2-3 luglio 2026

Le altre newsletter di Chora e Will

Se vuoi continuare a seguirci e ti interessano anche altri temi, qui trovi le altre newsletter di Chora e Will:

Verba Manent, per scoprire sempre i nuovi podcast di Chora

The Talk, che mette al centro le storie delle donne

In Camera, che racconta quello che succede nella politica italiana

Spinelli, che racconta quello che succede in Unione europea

Ctrl+Cash, per capire meglio l’economia

Si può dire che il miraggio dell’investimento passivo alla lunga si rivela probabilmente, se tutto va bene, una difesa di capitale contro inflazione? Alla fine bisogna sempre cercare un alfa da qualche parte per guadagnare. Mi piacerebbe avere una vostra opinione in merito.

Prenderò spunto da questo articolo quando parlerò di diversificazione di portafoglio, grazie